Hộ kinh doanh, cá nhân kinh doanh căn cứ vào phương pháp nộp thuế GTGT, thuế TNCN để thực hiện kế toán theo một trong các trường hợp quy định tại Điều 5 hoặc Điều 6 Thông tư số 152/2025/TT-BTC, cụ thể như sau:

Điều 5. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu

1. Chứng từ kế toán sử dụng là Hóa đơn và các chứng từ khác làm căn cứ để xác định và kê khai doanh thu theo quy định của pháp luật về thuế.

2. Sổ kế toán

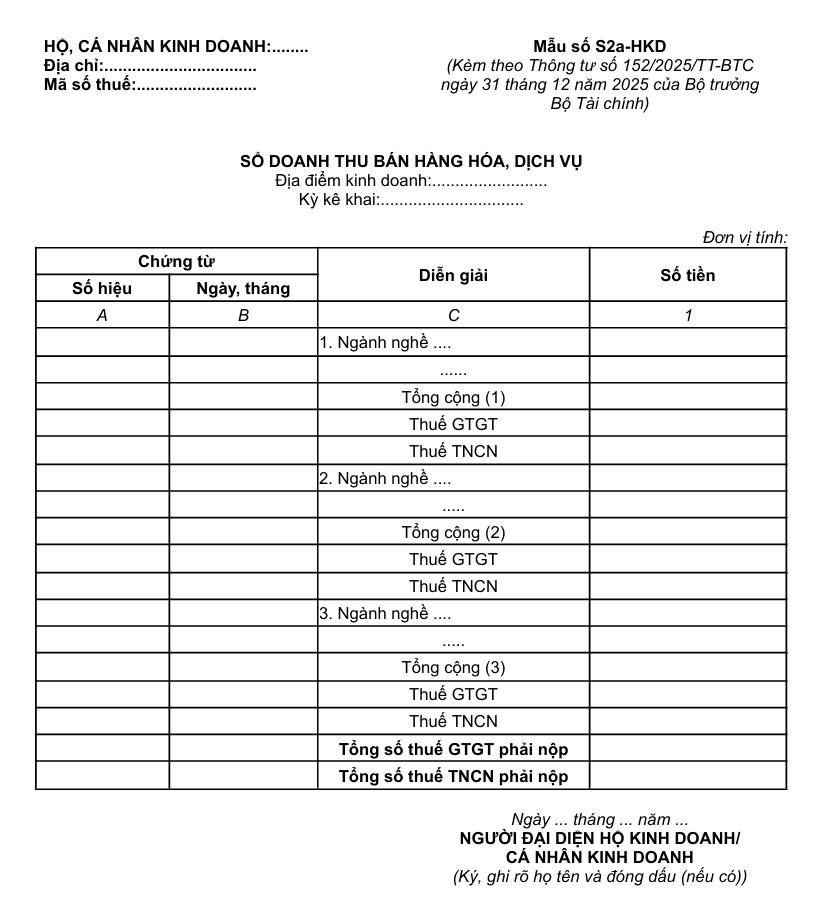

2.1. Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD)

Hộ kinh doanh, cá nhân kinh doanh sử dụng sổ doanh thu bán hàng hóa, dịch vụ theo mẫu sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ:

Link tải mẫu:

2.2. Phương pháp ghi sổ

a) Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm danh mục ngành nghề kinh doanh có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều nhóm ngành nghề khác nhau thì sổ này có thể mở cho từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trường hợp cơ quan thuế cung cấp dữ liệu nộp thuế GTGT, thuế TNCN thì hộ kinh doanh, cá nhân kinh doanh sử dụng sổ này để theo dõi, đối chiếu số thuế GTGT, thuế TNCN phải nộp với cơ quan thuế.

b) Phương pháp ghi sổ

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ có cùng tỷ lệ % để tính thuế GTGT hoặc cùng mức thuế suất để tính thuế TNCN. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT, thuế TNCN phải nộp theo từng ngành nghề có cùng tỷ lệ % hoặc cùng mức thuế suất. Dòng cuối cùng ghi tổng số thuế GTGT, thuế TNCN phải nộp.

Điều 6. Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

1. Chứng từ kế toán

Hóa đơn, Bảng kê mua hàng hóa, dịch vụ (đối với trường hợp hộ kinh doanh, cá nhân kinh doanh mua hàng hóa, dịch vụ của người bán hàng không có hóa đơn GTGT hoặc hóa đơn bán hàng) và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, thu nhập tính thuế theo quy định của pháp luật về thuế.

2. Sổ kế toán

2.1. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây

|

STT |

Tên sổ kế toán |

Ký hiệu |

|

1 |

Sổ doanh thu bán hàng hóa, dịch vụ |

Mẫu số S2b-HKD |

|

2 |

Sổ chi tiết doanh thu, chi phí |

Mẫu số S2c-HKD |

|

3 |

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa |

Mẫu số S2d-HKD |

|

4 |

Sổ chi tiết tiền |

Mẫu số S2e-HKD |

2.2. Biểu mẫu và phương pháp ghi sổ kế toán

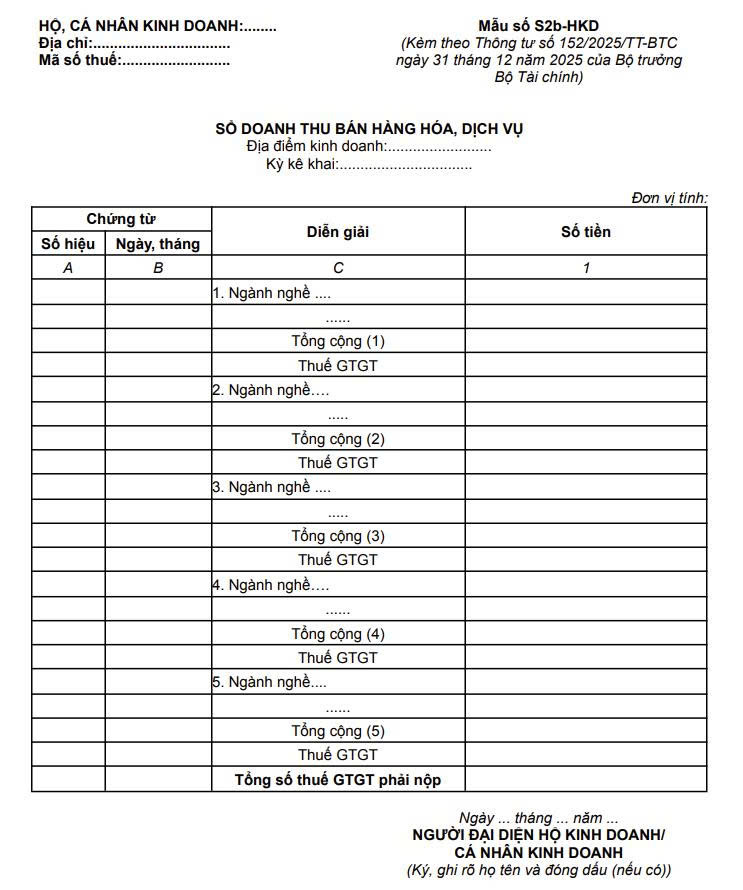

2.2.1. Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD)

Link tải mẫu:

Phương pháp ghi sổ:

a) Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm danh mục ngành nghề kinh doanh có cùng tỷ lệ % để tính thuế GTGT. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều nhóm ngành nghề khác nhau thì sổ này có thể mở cho từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Trường hợp cơ quan thuế cung cấp dữ liệu nộp thuế GTGT thì hộ kinh doanh, cá nhân kinh doanh sử dụng sổ này để theo dõi, đối chiếu số thuế GTGT phải nộp với cơ quan thuế.

b) Phương pháp ghi sổ

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ.

– Cột C: Ghi diễn giải nội dung doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT.

– Cột 1: Ghi số tiền bán hàng hóa, dịch vụ có thể theo từng ngành nghề để làm căn cứ xác định doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Trên cơ sở doanh thu được xác định, hộ kinh doanh, cá nhân kinh doanh tính ra số tiền thuế GTGT phải nộp theo từng ngành nghề có cùng tỷ lệ % để tính thuế GTGT. Dòng cuối cùng ghi tổng số thuế GTGT phải nộp.

Trên đây là thông tin mà Mys Law cung cấp. Mọi thắc mắc liên quan đến nội dung bài viết xin vui lòng liên hệ 0969.361.319 hoặc email: [email protected] để được giải đáp.

Trân trọng!

Người biên tập: Bùi Thị Huyền Trang